【平成21年5月25日判決 (知財高裁平成20年(行ケ)第10151号) 審決取消請求事件】

【キーワード】

ソフトウェア関連発明,2条1項,29条1項柱書,自然法則の利用

【裁判官】

飯村敏明,中平健,上田洋幸

【事案の概要】

被告を特許権者とし,「旅行業向け会計処理装置」(補正後)とする特許(特許第3733478号,以下「本件特許」という)について,原告が無効審判請求をした(無効2006−80123号事件)が,特許維持審決を受けた。

そこで原告は,本件特許は自然法則を利用した技術的思想の創作とはいえないこと等を理由として,当該審決の取消を求めて知財高裁に取消訴訟を提起したが,知財高裁は審決を支持し棄却した事案。

本件特許:

登録番号 第3733478号

発明の名称 旅行業向け会計処理装置

平成13年 6月29日 出願

平成17年 1月19日 手続補正書による補正

同年 7月29日 手続補正書による補正

同年10月28日 特許権設定登録

平成18年 7月 4日 無効審判請求(無効2006−80123号事件)

同年10月23日 訂正請求

平成19年12月25日 訂正請求書補正

平成20年 3月25日 特許維持審決

同年 4月25日 本訴提起

本件特許の概要:

旅行業に特化した会計処理システムである。

従前,旅行業においては,売上については航空券やクーポン券などのチケットを発券したときに計上し,仕入については支払時に計上,さらに売上を早期に上げるために早期の発券による売上の前倒しなどが行われることがあり,債権債務の正確な把握ができていなかった。一般的な会計処理システム,会計処理方法などは,一般的な業務を前提としているため,これらのような旅行業における特殊な会計業務の問題点を解決するに十分ではなかった。

そこで,本件特許によって上記問題点を解決することにより,旅行業における経理作業の手間を削減し,かつ債権債務の管理が容易になるというものである。

【請求項1】(以下,請求項の構成要件の記号は,審決および判決と同じ。ただし3Dのみ抜けていたため,筆者が補った。)

1A 経理データを,複数の販売商品から構成される旅行商品毎に管理するための貸借対照表に相当する電子ファイルである経理ファイルと,

1B いずれかの旅行商品に関して,利益把握のために「売上」及び「仕入」の同日付計上を要求する第1の計上要求操作があったこと,「入金」又は「支払」の計上を要求する第2の計上要求操作があったこと,をそれぞれ判定する操作種別判定手段と,

1C 操作種別判定手段により第1の計上要求操作ありと判定されたときに,当該旅行商品に関して実施される第1の計上処理手段と,

1D 操作種別判定手段により第2の計上要求操作ありと判定されたときに,当該旅行商品に関して実施される第2の計上処理手段とを有し,

第1の計上処理手段(1C)は,

1E その旅行商品に関して予定される総売上額と,その旅行商品に関して経理ファイルに既に計上されている個々の販売商品の前受金の総額である総前受金額とを比較して,総売上額と総前受金額とが一致していること,総売上額よりも総前受金額が少ないこと,をそれぞれ判定する前受金判定手段と,

1F 前受金判定手段により予定される総売上額と総前受金額とが一致していると判定されたときには,経理ファイルの貸方には,予定される総売上額を「売上」として計上すると共に,これと対応する経理ファイルの借方には,既に経理ファイルの借方に計上済みの各販売商品の前受金相当の「現金」を「前受金」にそれぞれ自動振替して計上する一方,前受金判定手段により総売上額よりも総前受金額が少ないと判定されたときには,上記の「売上」計上及び「前受金」自動振替に加えて,予定される総売上額と総前受金額との差額を経理ファイルの借方に「未収金」として計上する売上計上処理手段と,

1G その旅行商品に関して予定される総仕入額と,その旅行商品に関して経理ファイルに既に計上されている個々の販売商品の前払金の総額である総前払金額とを比較して,総仕入額と総前払金額とが一致していること,総仕入額よりも総前払金額が少ないこと,をそれぞれ判定する前払金判定手段と,

1H 前払金判定手段により予定される総仕入額と総前払金額とが一致していると判定されたときには,経理ファイルの借方には,予定される総仕入額を「仕入」として計上すると共に,これと対応する経理ファイルの貸方には,既に経理ファイルの貸方に計上済みの各販売商品の前払金相当の「現金」を「前払金」にそれぞれ自動振替する一方,前払金判定手段により総仕入額よりも総前払金額が少ないと判定されたときには,上記の「仕入」計上及び「前払金」自動振替に加えて,予定される総仕入額と総前払金額との差額の内訳を経理ファイルの貸方に「未払金」としてそれぞれ計上する仕入計上処理手段と,を含み,

第2の計上処理手段(1D)は,

1I 第1の計上処理手段による売上仕入計上処理が実施済みであるか否かを判定する売上仕入済み判定手段と,

1J 売上仕入済み判定手段により,売上仕入計上処理が実施済みでないと判定されたときに実施される売上仕入前計上処理手段と,

1K 売上仕入済み判定手段により,売上仕入計上処理が実施済みであると判定されたときに実施される売上仕入後計上処理手段とを含み,

売上仕入前計上処理手段(1J)は,

1L 計上要求操作が,顧客からの入金に関する計上要求操作であること,仕入先への支払いに関する計上要求操作であること,をそれぞれ判定する操作種別判定手段と,

1M 操作種別判定手段により,顧客からの入金に関する計上要求操作であると判定されたときには,計上要求にかかる金額を経理ファイル上に「前受金」として計上する一方,操作種別判定手段により,仕入先への支払いに関する計上要求操作であると判定されたときには,計上要求にかかる金額を経理ファイル上に「前払金」として計上する前受前払金の計上処理手段とを含み,

売上仕入後計上処理手段(1K)は,

1N 計上要求操作が,顧客からの入金に関する計上要求操作であること,仕入先への支払いに関する計上要求操作であること,をそれぞれ判定する操作種別判定手段と,

1O 操作種別判定手段により,顧客からの入金に関する計上要求操作であると判定されたときには,計上要求にかかる金額を売上計上時に立てた「未収金」に対して自動振替して経理ファイル上に計上する一方,操作種別判定手段により,仕入先への支払いに関する計上要求操作であると判定されたときには,計上要求にかかる金額を仕入計上時に立てた「未払金」に対して自動振替して経理ファイル上に計上する未収未払金の計上処理手段とを含み,

1P それにより,経理ファイル上に「売上」と「仕入」とが,「前受金」,「未収金」,「前払金」,「未払金」と共に,一旅行商品単位で同日付にて計上されるようにした,ことを特徴とする旅行業向け会計処理装置。

【請求項2】

2A 1の旅行商品を構成する乗り物や宿泊施設等の項目,並びに,各項目に関する売上や仕入等の金額データを登録するための予約カードに相当する電子ファイルである旅行商品ファイルを有し,

2B 旅行商品ファイル内に登録された「売上」及び「仕入」に関する各項目の金額データが全て確定していることを条件として起動されるように構成された,ことを特徴とする請求項1に記載の旅行業向け会計処理装置。

【請求項3】

3A 経理データを,複数の販売商品から構成される旅行商品毎に管理するための貸借対照表に相当する電子ファイルである経理ファイルと,

3B いずれかの旅行商品に関して,利益把握のために「売上」及び「仕入」の同日付計上を要求する第1の計上要求操作があったこと,「入金」又は「支払」の計上を要求する第2の計上要求操作があったこと,をそれぞれ判定する操作種別判定手段と,

3C 操作種別判定手段により第1の計上要求操作ありと判定されたときに,当該旅行商品に関して実施される第1の計上処理手段と,

3D 操作種別判定手段により第2の計上要求操作ありと判定されたときに,当該旅行商品に関して実施される第2の計上処理手段とを有し,

第1の計上処理手段(3C)は,

3E その旅行商品に関して予定される総売上額と,その旅行商品に関して経理ファイルに既に計上されている個々の販売商品の前受金の総額である総前受金額とを比較して,総売上額と総前受金額とが一致していること,総売上額よりも総前受金額が少ないこと,をそれぞれ判定する前受金判定手段と,

3F 前受金判定手段により予定される総売上額と総前受金額とが一致していると判定されたときには,経理ファイルの貸方には,予定される総売上額を「売上」として計上すると共に,これと対応する経理ファイルの借方には,既に経理ファイルの借方に計上済みの各販売商品の前受金相当の「現金」を「前受金」にそれぞれ自動振替して計上する一方,前受金判定手段により総売上額よりも総前受金額が少ないと判定されたときには,上記の「売上」計上及び「前受金」自動振替に加えて,予定される総売上額と総前受金額との差額を経理ファイルの借方に「未収金」として計上する売上計上処理手段と,

3G その旅行商品に関して予定される総仕入額と,その旅行商品に関して経理ファイルに既に計上されている個々の販売商品の前払金の総額である総前払金額とを比較して,総仕入額と総前払金額とが一致していること,総仕入額よりも総前払金額が少ないこと,をそれぞれ判定する前払金判定手段と,

3H 前払金判定手段により予定される総仕入額と総前払金額とが一致していると判定されたときには,経理ファイルの借方には,予定される総仕入額を「仕入」として計上すると共に,これと対応する経理ファイルの貸方には,既に経理ファイルの貸方に計上済みの各販売商品の前払金相当の「現金」を「前払金」にそれぞれ自動振替する一方,前払金判定手段により総仕入額よりも総前払金額が少ないと判定されたときには,上記の「仕入」計上及び「前払金」自動振替に加えて,予定される総仕入額と総前払金額との差額の内訳を経理ファイルの貸方に「未払金」としてそれぞれ計上する仕入計上処理手段と,を含み,

第2の計上処理手段(3D)は,

3I 第1の計上処理手段による売上仕入計上処理が実施済みであるか否かを判定する売上仕入済み判定手段と,

3J 売上仕入済み判定手段により,売上仕入計上処理が実施済みでないと判定されたときに実施される売上仕入前計上処理手段と,

3K 売上仕入済み判定手段により,売上仕入計上処理が実施済みであると判定されたときに実施される売上仕入後計上処理手段とを含み,

売上仕入前計上処理手段(3J)は,

3L 計上要求操作が,顧客からの入金に関する計上要求操作であること,仕入先への支払いに関する計上要求操作であること,をそれぞれ判定する操作種別判定手段と,

3M 操作種別判定手段により,顧客からの入金に関する計上要求操作であると判定されたときには,計上要求にかかる金額を経理ファイル上に「前受金」として計上する一方,操作種別判定手段により,仕入先への支払いに関する計上要求操作であると判定されたときには,計上要求にかかる金額を経理ファイル上に「前払金」として計上する前受前払金の計上処理手段とを含み,

売上仕入後計上処理手段(3K)は,

3N 計上要求操作が,顧客からの入金に関する計上要求操作であること,仕入先への支払いに関する計上要求操作であること,をそれぞれ判定する操作種別判定手段と,

3O 操作種別判定手段により,顧客からの入金に関する計上要求操作であると判定されたときには,計上要求にかかる金額を売上計上時に立てた「未収金」に対して自動振替して経理ファイル上に計上する一方,操作種別判定手段により,仕入先への支払いに関する計上要求操作であると判定されたときには,計上要求にかかる金額を仕入計上時に立てた「未払金」に対して自動振替して経理ファイル上に計上する未収未払金の計上処理手段とを含み,

3P それにより,経理ファイル上に「売上」と「仕入」とが,「前受金」,「未収金」,「前払金」,「未払金」と共に,一旅行商品単位で同日付にて計上されるようにした,ことを特徴とする旅行業向け会計処理装置として,コンピュータを機能させるためのコンピュータプログラム。

【請求項4】

4A 1の旅行商品を構成する乗り物や宿泊施設等の項目,並びに,各項目に関する売上や仕入等の金額データを登録するための予約カードに相当する電子ファイルである旅行商品ファイルを有し,

4B 旅行商品ファイル内に登録された「売上」及び「仕入」に関する各項目の金額データが全て確定していることを条件として起動されるように構成された,ことを特徴とする請求項3に記載のコンピュータプログラム。

審判での主張:

請求人は,発明が未完成であること(特許法第29条第1項柱書),各請求項に係る発明の構成要件の記載が不備であること(同法第36条第6項第2号)を主張したが,自然法則を利用した技術的思想の創作とはいえない(同法第2条1項,第29条1項柱書),との主張はなかった。(いずれの主張も認められていない。)

【裁判所の判断】

2 本件特許発明が自然法則を利用した技術的思想の創作に該当すると判断した誤り(取消事由2)について

当裁判所は,審決が,本件特許発明は自然法則を利用した技術的思想の創作に該当するとした判断に誤りはなく,取消事由2は理由がないと判断する。その理由は,以下のとおりである。

(1) 請求項1に係る発明について

ア 請求項1に係る発明は,旅行業向け会計処理装置の発明であり,経理ファイル上に,「売上」と「仕入」とが,「前受金」,「未収金」,「前払金」,「未払金」と共に,一旅行商品単位で同日付けで計上されるようにしたことを特徴とする(1P)。その構成は,電子ファイルである経理ファイル(1A),第1の計上要求操作(「売上」及び「仕入」の同日付計上を要求)と第2の計上要求操作(「入金」又は「支払」の計上を要求)があったことをそれぞれ判別する操作種別判定手段(1B),操作種別判定手段により第1の計上要求操作ありと判定されたときに実施される第1の計上処理手段(1C),操作種別判定手段により第2の計上要求操作ありと判定されたときに実施される第2の計上処理手段(1D)を有し,第1の計上処理手段(1C)は,前受金判定手段(1E),売上計上処理手段(1F),前払金判定手段(1G),仕入計上処理手段(1H)を含み,第2の計上処理手段(1D)は,売上仕入済み判定手段(1I),売上仕入前計上処理手段(1J),売上仕入後計上処理手段(1K)を含み,さらに,売上仕入前計上処理手段(1J)は,操作種別判定手段(1L),前受前払金の計上処理手段(1M)を含み,売上仕入後計上処理手段(1K)は,操作種別判定手段(1N),未収未払金の計上処理手段(1O)を含むものである。そして,上記各手段は,コンピュータプログラムがコンピュータに読み込まれ,コンピュータがコンピュータプログラムに従って作動することにより実現されるものと解され,それぞれの手段について,その手段によって行われる会計上の情報の判定や計上処理が具体的に特定され,上記各手段の組み合わせによって,経理ファイル上に,「売上」と「仕入」とが,「前受金」,「未収金」,「前払金」,「未払金」と共に,一旅行商品単位で同日付けで計上されるようにするための会計処理装置の動作方法及びその順序等が具体的に示されている。

そうすると,請求項1に係る発明は,コンピュータプログラムによって,上記会計上の具体的な情報処理を実現する発明であるから,自然法則を利用した技術的思想の創作に当たると認められる。

イ この点,原告は,①請求項1において特定された「手段」は,本件特許の特許出願の願書に添付された図面の図3ないし5に示された処理手順の各ステップの内容を特定したものであるところ,この処理手順及び各ステップの内容は,請求項1にいう同日付計上の会計処理を,伝票と手計算で実行する際の手順及び内容と同様のものであり,上記特定は,手計算に代えてコンピュータを使用したことに伴い必然的に生じる特定にとどまること,②本件特許発明の作用効果である「売上と仕入を一旅行商品単位で同日計上することから,従前の旅行業者向けの会計処理装置では不可能であった,一旅行商品単位での利益の把握が可能となる。また,同様に従前の旅行業向け会計処理装置では不可能だった債権債務の管理が可能となるため,不正の防止や正しい経営判断が容易となる。」は,自然法則の利用とは無関係の会計理論又は会計実務に基づく効果にすぎないことなどから,請求項1に係る発明は,自然法則を利用した技術的思想の創作とはいえない,と主張する。

しかし,原告の上記主張は,採用することができない。

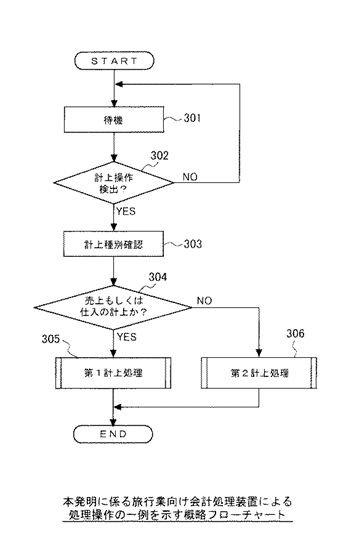

すなわち,①本件特許の特許出願の願書に添付された図面の図3は,本件特許発明に係る旅行業向け会計処理装置による処理操作の一例を示す概略フローチャート,図4は,第1計上処理を示す詳細フローチャート,図5は,第2計上処理を示す詳細フローチャートであり(甲10),コンピュータプログラムに従ってコンピュータにより行われるべき情報処理の流れが開示されていること,②請求項1においては,それぞれの手段について,その手段によって行われる会計上の情報の判定や計上処理が具体的に特定され,コンピュータに対する制御の内容が具体的に示されていること,③その処理手順等は,その性質上,伝票と手計算で実行する際の処理手順等と全く同様ではなく,相違する点があることに照らして,原告の主張は,その前提を欠くものであって,採用の限りでない。

また,コンピュータを利用することによって,所定の情報処理を迅速・正確に実現することを目的とする発明の構成中に,伝票と手計算によって実現できる構成要素が含まれていたとしても,そのことによって,当該発明全体が,自然法則を利用した技術的思想の創作に該当しないとするいわれはないから,この点の原告の主張も採用の限りでない。

さらに,本件明細書(【0068】)には,本件特許発明の作用効果として,「売上と仕入を一旅行商品単位で同日計上することから,従前の旅行業者向けの会計処理装置では不可能であった,一旅行商品単位での利益の把握が可能となる。また,同様に従前の旅行業向け会計処理装置では不可能だった債権債務の管理が可能となるため,不正の防止や正しい経営判断が容易となる。」と記載されており,本件特許発明は,上記の作用効果を目的とするものであることが認められ,上記の作用効果は,人の精神活動に基づいて体系化された会計理論,会計実務を前提とし又は応用したものを含むといえる。しかし,上記のような作用効果が含まれていたとしても,そのことによって,コンピュータの利用によって実現される発明全体が,自然法則を利用した技術的思想の創作に該当しないとするいわれはないから,この点の原告の上記主張も採用の限りでない。

以上のとおり,請求項1に係る発明は,自然法則を利用した技術的思想の創作に当たる。

(2) 請求項2ないし4に係る発明について

請求項2は,「1の旅行商品を構成する乗り物や宿泊施設等の項目,並びに,各項目に関する売上や仕入等の金額データを登録するための予約カードに相当する電子ファイルである旅行商品ファイルを有し,旅行商品ファイル内に登録された『売上』及び『仕入』に関する各項目の金額データが全て確定していることを条件として起動されるように構成された,ことを特徴とする請求項1に記載の旅行業向け会計処理装置。」であり,請求項1に係る発明に限定を付したものであるから,請求項2に係る発明も,自然法則を利用した技術的思想の創作に当たる。

請求項3に係る発明は,請求項1の構成をすべて備えた旅行業向け会計処理装置として,コンピュータを機能させるためのコンピュータプログラムの発明であるから,請求項3に係る発明も,自然法則を利用した技術的思想の創作に当たる。

請求項4は,「1の旅行商品を構成する乗り物や宿泊施設等の項目,並びに,各項目に関する売上や仕入等の金額データを登録するための予約カードに相当する電子ファイルである旅行商品ファイルを有し,旅行商品ファイル内に登録された『売上』及び『仕入』に関する各項目の金額データが全て確定していることを条件として起動されるように構成された,ことを特徴とする請求項3に記載のコンピュータプログラム。」であり,請求項3に係る発明に限定を付したものであるから,請求項4に係る発明も,自然法則を利用した技術的思想の創作に当たる。

【解説】

ソフトウェア関連発明及びビジネス関連発明について問題となりやすい特許要件のひとつが,発明該当性(特許法第2条1項,第29条1項柱書),とくに自然法則利用性の充足である(ソフトウェア関連発明において,自然法則利用性が問題となった事案1:ポイント管理装置事件参照)

本件において、原告は,本件特許の請求項1について,自然法則を利用した技術的思想の創作とはいえないことの理由として,以下の2点を挙げる。

① 請求項1の「手段」は,手計算に代えてコンピュータを使用したことに伴い必然的に生じるものにとどまること

② 本件特許発明の作用効果である「売上と仕入を一旅行商品単位で同日計上することから,従前の旅行業者向けの会計処理装置では不可能であった,一旅行商品単位での利益の把握が可能となる。また,同様に従前の旅行業向け会計処理装置では不可能だった債権債務の管理が可能となるため,不正の防止や正しい経営判断が容易となる。」は,自然法則の利用とは無関係の会計理論又は会計実務に基づく効果にすぎないこと

裁判所は,まず本件特許の請求項1が,コンピュータプログラムに従ってコンピュータにより行われるべき情報処理の流れが開示されていること,および,コンピュータに対する制御の内容が具体的に示されていること,の2点(以上,「認定A」とする)を挙げ,自然法則利用性を認めている。これは,審査基準のいう「ソフトウェアとハードウェア資源とが協働することによって,使用目的に応じた特有の情報処理装置又はその動作方法が構築されるか」を具体的にしたものと考えられる。

その上で,裁判所は,請求項1の処理手順等は伝票と手計算で実行する際の処理手順等と相違する点があること(以上,「認定B」とする),コンピュータを利用することによって,所定の情報処理を迅速・正確に実現することを目的とする発明の構成中に,伝票と手計算によって実現できる構成要素が含まれていたとしても,そのことによって,当該発明全体が,自然法則を利用した技術的思想の創作に該当しないとはいえないこと,を挙げ,原告の①の主張を否定している。

認定Aにより自然法則利用性は認められているので,認定Bは原告の主張の前提の誤りを指摘するものである。仮に認定Bが否定されたとしても(請求項1の処理手順等が伝票と手計算で実行する際の処理手順等と全く同じであったとしても),自然法則利用性が否定されることにはならない。それが「コンピュータを利用することによって,所定の情報処理を迅速・正確に実現することを目的とする発明の構成中に,伝票と手計算によって実現できる構成要素が含まれていたとしても,そのことによって,当該発明全体が,自然法則を利用した技術的思想の創作に該当しないとするいわれはない」に表れている。つまり,ソフトウェア関連発明において,「情報処理を迅速・正確に実現することを目的」としている場合,手計算と処理手順が同じであっても,発明として認められ得ることになる。

②については,自然法則利用性を充足しない場合にあたる,との主張である。

これに対して裁判所は,「人の精神活動に基づいて体系化された会計理論,会計実務を前提とし又は応用したものを含む(中略)作用効果が含まれていたとしても,そのことによって,コンピュータの利用によって実現される発明全体が,自然法則を利用した技術的思想の創作に該当しないとするいわれはない」とした。会計理論,会計実務は人の精神活動に基づくもの(審査基準にいう自然法則利用性を充足しない場合のひとつが「(iv) 人間の精神活動」である。)であるが,それが作用効果に含まれていたとしても,それのみをもって自然法則利用性が否定されるものではない,としたものであり,発明全体を見て判断する,という意味において,審査基準にいう「審査官は,『ソフトウェアによる情報処理が,ハードウェア資源を用いて具体的に実現されている』か否かを判断する際,請求項の一部の記載にとらわれず,請求項全体の記載に基づいて判断する」と符合する判断といれる。

請求項1を見れば,ソフトウェアの行う処理内容が具体的に記載されており,フローチャート等の明細書を合わせて見れば,ハードウェア資源の用いられ方も明確な特許であるから,ポイント管理装置事件およびハッシュ関数事件とはまったく事情が異なる。本件においては,少なくとも自然法則利用性非充足を理由とした無効主張は無理筋だろう。

また,手計算では時間と手間のかかる会計処理は,コンピュータに任せることにより高い効果が得られるジャンルであり(近年注目のFintechもこの延長線上にある。),これが手計算と同様の処理を含む等の理由により特許として保護されないとすれば,それは産業の発達に寄与するとはいい難い。その意味でも本件は妥当な結論といえる。

近年のFintechの隆盛を見れば,今後も会計処理に関するソフトウェア関連発明は多数出願されると考えられるため,ここに取り上げた。

(文責)弁護士 松原 正和